Выявление финансового результата от прочих доходов и расходов

Отражение в бухгалтерском учете определения доходов и расходов – финансового результата организации по прочим доходам и расходам за отчетный период – месяц.

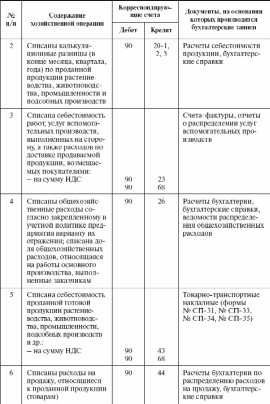

№ | Дебет | Кредит | Содержание операции |

1 | 91-9 | 99 субсчет «Прибыли и убытки от прочих доходов и расходов» | Зачислена сумма прибыли от прочих доходов и расходов путем сопоставления оборота по кредиту субсчета 91-1 «Прочие доходы» и оборота по дебету субсчета 91-2 «Прочие расходы» на счет 99 «Прибыли и убытки» в конце отчетного периода (месяца). Субсчета счета 91 «Прочие доходы и расходы» в течение года не закрываются, хотя сальдо в целом по счету 91 «Прочие доходы и расходы» на конец месяца отсутствует или |

| 99 субсчет «Прибыли и убытки от прочих доходов и расходов» | 91-9 | Зачислена сумма убытка от прочих доходов и расходов путем сопоставления оборота по кредиту субсчета 91-1 «Прочие доходы» и оборота по дебету субсчета 91-2 «Прочие расходы» на счет 99 «Прибыли и убытки» в конце отчетного периода (месяца). Субсчета счета 91 «Прочие доходы и расходы» в течение года не закрываются, хотя сальдо в целом по счету 91 «Прочие доходы и расходы» на конец месяца отсутствует |

Отражение в бухгалтерском учете определения доходов и расходов – финансового результата организации по прочим доходам и расходам за отчетный год.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при закрытии субсчета «Прочие доходы» | |||

1 | 91-1 | 91-9 | Списаны прочие доходы организации (кредитовое сальдо по субсчету 91-1) на субсчет 91-9 «Сальдо прочих доходов и расходов» по окончании года заключительными записями декабря |

Бухгалтерские проводки при закрытии субсчета «Прочие расходы» | |||

1 | 91-9 | 91-2 | Списаны прочие расходы организации (дебетовое сальдо по субсчету 91-2) на субсчет 91-9 «Сальдо прочих доходов и расходов» по окончании года заключительными записями декабря |

Отражение в бухгалтерском учете списания финансового результата организации по прочим доходам и расходам за отчетный год (заключительный).

№ | Дебет | Кредит | Содержание операции |

1 | 91-9 | 99 субсчет «Прибыли и убытки от прочих доходов и расходов» | Зачислена сумма прибыли от прочих доходов и расходов (кредитовое сальдо) на счет 99 «Прибыли и убытки» заключительным оборотом декабря отчетного года (перед реформацией бухгалтерского баланса) или |

| 99 субсчет «Прибыли и убытки от прочих доходов и расходов» | 91-9 | Зачислена сумма убытка от прочих доходов и расходов (дебетовое сальдо) на счет 99 «Прибыли и убытки» заключительным оборотом декабря отчетного года (перед реформацией бухгалтерского баланса) |

Отражение в бухгалтерском учете исправления ошибки по расчетам по налогам и сборам от прочих видов деятельности за отчетный период – месяц, если ошибка выявлена в текущем году.

№ | Дебет | Кредит | Содержание операции |

1 | 91-2 | 68 | Доначислена в месяце выявления ошибки недоплата обязательных платежей в бюджет налогов и сборов от прочих видов деятельности в результате исправления ошибки в их расчетах. Исправление ошибки расчетов отражено в составе прочих расходов организации |

Отражение в бухгалтерском учете исправления неправомерно списанных платежей по прочим доходам и расходам за отчетный период – месяц, если ошибка выявлена в текущем году.

№ | Дебет | Кредит | Содержание операции |

1 | 91-9 | 99 субсчет «Прибыли и убытки от прочих доходов и расходов» | Сторнирована в месяце выявления ошибки ошибочно полученная сумма прибыли от прочих доходов и расходов в результате исправления неправомерно списанных платежей по прочим видам деятельности |

nalogobzor.info

2.3.Учет прочих доходов и расходов

Учет доходов и расходов, которые не относятся к основному виду деятельности, осуществляется на операционном счете 91 «Прочие доходы и расходы». По дебету счета находят отражение доходы организации, не связанные с обычной ее производственной деятельностью, в корреспонденции со счетами учета денежных средств, финансовых вложений, расчетов и др. По кредиту счета отражают все прочие суммы, связанные с поступлением и формированием прочих доходов.

К счету 91 могут быть открыты субсчета:

1 «Прочие доходы»;

2 «Прочие расходы;

9 «Сальдо прочих доходов и расходов».

На субсчете 91–1 «Прочие доходы» учитываются поступления активов, признаваемые прочими доходами. На субсчете 91–2 «Прочие расходы» учитываются прочие расходы. Субсчет 91–9 «Сальдо прочих доходов и расходов» предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91–1 и 91–2 производятся накопительно в течение отчетного года. Ежемесячно (ежеквартально) сопоставлением дебетового оборота по субсчету 91–2 и кредитового оборота по субсчету 91–1 определяют сальдо прочих доходов и расходов за отчетный месяц (квартал).

Сальдированный результат счета 91 в виде прибыли или убытка ежемесячно (заключительными оборотами) списывают, как и сальдо счета 90, на итоговый накопительный счет финансовых результатов 99 «Прибыли и убытки». Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 91 (кроме субсчета 91–9), закрывают внутренними записями на субсчет 91–9.

Аналитический учет по счету 91 ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

Аналитические счета по прочим доходам и расходам в сельскохозяйственных и других организациях АПК могут быть сгруппированы по субсчетам, построенным в двух вариантах (вариант выбирается организацией самостоятельно в ее учетной политике).

2.4.Понятие финансовых результатов и порядок их отражения в учете.

Финансовый результат является оценочным показателем и выражает экономическую эффективность деятельности сельскохозяйственного предприятия. Этот показатель определяется показателем прибыли или убытка, формируемым в течение календарного (хозяйственного) года.

Финансовые результаты хозяйственной деятельности коммерческой организации определяют на счетах бухгалтерского учета путем сопоставления доходов и расходов. Величина, получаемая вычитанием из доходов, или выручки, себестоимости реализованной продукции, прочих расходов и убытков, и представляет собой прибыль предприятия (см. рис.).

Рис. Схема формирования прибыли предприятия.

Комитет по международным стандартам – FASB [3] определяет прибыль следующим образом: «Полная прибыль – это изменение собственного капитала (чистых активов) хозяйствующего субъекта за отчетный период, являющееся результатом хозяйственных операций и событий, не связанных с личным капиталом собственников фирмы. Она включает все изменения собственного капитала, произошедшие за период, за исключением тех, что являются следствием вкладов собственников и выплат собственникам».

Как экономическая категория, характеризующая финансовый результат предпринимательской деятельности предприятия, прибыль наиболее полно отражает эффективность производства, объем и качество изготовленной продукции, состояние производительности труда, уровень себестоимости.

Финансовый результат деятельности предприятия выражается прежде всего в абсолютном финансовом показателе, который может быть величиной как положительной, так и отрицательной. В первом случае речь идет о показателе прибыли, во втором – можно говорить об убытках, полученных в ходе хозяйственной деятельности.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов, включая чрезвычайные.

При составлении отчета о прибылях и убытках используют многоступенчатый способ, широко распространенный в международной учетной практике, согласно которому расчет балансового показателя нераспределенной (чистой) прибыли (убытка) проводят с исчислением промежуточных показателей финансового результата.

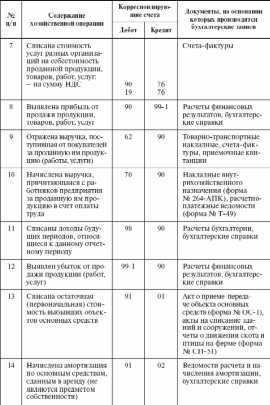

Первый шаг – определение прибыли (убытка) от продаж как разницы между доходами в виде выручки и расходами в виде себестоимости продаж. Информация об этих показателях формируется на счете 90 «Продажи».

Второй шаг – определение прибыли (убытка) от обычной финансовой деятельности путем сложения результата от продаж с прочим результатом, раскрытым на бухгалтерском счете 91 «Прочие доходы и расходы». Размер именно этой бухгалтерской прибыли корректируется для целей налогообложения.

Третий шаг – определение нераспределенной (чистой) прибыли или непокрытого убытка от обычной хозяйственно–финансовой деятельности путем вычета из предыдущего показателя суммы начисленных платежей по налогу на прибыль и штрафных налоговых и приравненных к ним санкций, информация о которых содержится на итоговом счете 99 «Прибыли и убытки».

Четвертый шаг – определение нераспределенной прибыли или непокрытого убытка от обычной хозяйственно–финансовой деятельности на основе информации, также содержащейся на счете 99 «Прибыли и убытки».

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году. По дебету счета 99 отражаются убытки (потери, расходы), а по кредиту – прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат.

На счете 99 в течение отчетного года отражаются:

• прибыль или убыток от обычных видов деятельности – в корреспонденции со счетом 90;

• сальдо прочих доходов и расходов за отчетный месяц – в корреспонденции со счетом 91;

• начисленные платежи налога на прибыль и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций – в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной записью декабря сумму чистой прибыли (убытка) отчетного года списывают со счета 99 в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Аналитический учет прибылей и убытков в сельском хозяйстве ведется в ведомости аналитического учета № 76–АПК, синтетический учет – в журнале–ордере № 15–АПК. Ведомость № 76–АПК открывают на календарный год. В ней по каждой позиции аналитического учета по счету 99 выделяют предусмотренные действующей системой учета и отчетности данные. Итоговые данные ведомости № 76–АПК используют для заполнения квартальной и годовой отчетности по форме № 2 «Отчет о прибылях и убытках». В конце отчетного периода кредитовые обороты по счету 99 переносят в Главную книгу.

Заключение.

Розничная торговля – одна из важнейших сфер обеспечения населения. Она является посредником осуществления рыночного соглашения товарного предложения и покупательского спроса. Являясь источником поступления денежных средств, торговля тем самым формирует основы финансовой стабильности государства.

За период рыночных преобразований она претерпела коренные изменения. В частности, широкое распространение получила такая форма розничной торговли как сетевые розничные магазины. В связи с этим целью данной работы является анализ деятельности предприятий розничной торговли на примере магазина «Ника».

В заключение можно сделать следующие выводы:

1. Магазин «Ника» предлагает товары повседневного и массового спроса, тем самым, привлекая клиентов. Именно на продукты население тратит солидную часть своих доходов.

2. В магазине «Ника» имеется налаженная культура обслуживания покупателей, своя технология продаж, большой ассортимент продукции.

3. Данный магазин ориентирован в основном на постоянных потребителей, т. к. он располагается в спальном районе, именно поэтому ассортиментная политика обычно строится исходя из вкусов и потребностей постоянного покупателя. Здесь представлено большое количество товарных категорий.

Список литературы.

Положение по бухгалтерскому учету 9/99 Доходы организации, утвержденное приказом Министерства финансов № 32н.

Положение по бухгалтерскому учету 10/99 Расходы организации, утвержденное приказом Министерства финансов № 33н

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Министерства финансов № 94н от 31.10.2000

Богатырева Е.И. Отражение финансовых результатов в отчетности.

Ширкина Е.А. Учет прочих доходов и расходов

Бычкова С.В. Бухгалтерский учет

Приложение 1.

studfiles.net

Финансовый результат по прочим доходам и расходам

Для определения финансового результата по прочим доходам и расходам предназначен счет 91 «Прочие доходы и расходы». На счете открыты следующие субсчета:

• 91-01

• 91-02 «Прочие расходы»;

• 91-09 «Сальдо прочих доходов/расходов».

Для заполнения налоговой декларации по НДС на счете 91 выделен субсчет 91-03 «Прочие расходы НДС», аналогично субсчету 90-03, по дебету которого отражается начисленный налог.

Согласно Приказу Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» для определения финансового результата по каждой операции аналитический учет по счету 91 рекомендуется вести по видам прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции. Виды прочих доходов и расходов в программе хранятся в справочнике «Виды деятельности» в папке «Прочие доходы и расходы«. Подробнее об этом справочнике будет рассказано чуть позже.

Кроме того, для построения налоговой декларации по НДС и проверки правильности расчета НДС, аналитический учет на субсчетах 91-01 «Прочие доходы» и 91-03 «Прочие расходы НДС» ведется дополнительно по ставкам НДС, для этого используется третья аналитика. По третьей аналитике требуется определять только обороты, а сальдо в разрезе ставок НДС получать не требуется. Для этого в плане счетов на субсчетах 91-01 и 91-03 у третьей аналитики установлено значение «Только обороты».

Финансовый результат по прочим доходам и расходам определяется путем сопоставления дебетового оборота по субсчетам 91-02 «Прочие расходы», 91-03 «Прочие расходы НДС» и кредитового оборота по субсчету 91-01 «Прочие доходы».

Выявленный результат представляет собой сальдо прочих доходов и расходов за отчетный месяц. Эта сумма (заключительными оборотами) списывается с субсчета 91-09 «Сальдо прочих доходов/расходов» на субсчет 99-ФР «Прибыль/убыток отчетного года».

В случае превышения итогов кредитовых оборотов над итогом дебетовых оборотов (прибыль) делается проводка:

| Дебет | Кредит | ||

| Счет | Лицо | Счет | Лицо |

| 91-09 | Прочий доход и расход | 99-ФР | |

В случае превышения итогов дебетовых оборотов над итогом кредитовых оборотов (убыток) делается проводка:

| Дебет | Кредит | ||

| Счет | Лицо | Счет | Лицо |

| 99-ФР | 91-09 | Прочий доход и расход | |

Таким образом, по окончании каждого месяца синтетический счет 91 сальдо на отчетную дату не имеет. Однако все субсчета этого счета имеют дебетовое и кредитовое сальдо, величина которого накапливается с начала января отчетного года. До конца отчетного года никаких списаний по субсчетам 91 счета быть не должно.

В программе списание сальдо прочих доходов и расходов с субсчета 91-09 на субсчет 99-ФР происходит автоматически при оформлении бухгалтерского расчета в папке «ЗАКРЫТИЕ ПЕРИОДА» с правилом операций «2. 07.Закрытие 91-09 на 99«.

Рис. 14-5 – Закрытие 91-09 на 99

Для анализа финансового результата по прочим доходам и расходам, можно построить отчет «Развернутое сальдо и обороты» за месяц по счету 91-09 в разрезе прочих доходов и расходов.

Справочник «Прочие доходы и расходы»

Виды прочих доходов и расходов организации хранятся в справочнике «Виды деятельности» (главное меню «Настройка учета«) в папке «Прочие доходы и расходы«.

Рис. 14-6 – Внешний вид справочника «Прочие доходы и расходы»

В программе уже имеется список основных видов прочих доходов и расходов, его можно дополнять.

Имеющиеся в стандартной поставке виды прочих доходов и расходов изменять и удалять не рекомендуется, так как они используются в стандартных правилах операций и функциях.

При создании вида прочих доходов и расходов необходимо заполнить поля:

• «Название» – название вида прочих доходов и расходов;

• «Имя» – уникальное обозначение вида прочих доходов и расходов;

• «Примечание» – дополнительная информация о виде прочих доходов и расходов.

Рис. 14-7 – Заполнение полей при создании вида прочих доходов и расходов

У видов прочих доходов и расходов для бухгалтерского и налогового учета на закладке «Параметры» должны быть определены параметры:

• Счет продажи (90,91). Так как финансовый результат по прочим доходам и расходам отражается на счете 91 «Прочие доходы и расходы», значение параметра должно быть «91«.

• Тип налоговых расходов. Данный параметр указывают организации, имеющие обязанность по уплате налога на прибыль. Параметр может принимать значения: «Стоим.реал.имущ», «Внереализационные», «Не учитываемые». По умолчанию у прочих расходов устанавливается значение «Внереализационные«.

• Тип налоговых доходов. Данный параметр указывают организации, имеющие обязанность по уплате налога на прибыль. Параметр может принимать значения: «Доходы от реализации», «Внереализационные», «Не учитываемые». По умолчанию у прочих доходов устанавливается значение «Внереализационные«.

• Не учитывается для УСН. Данный параметр указывают только организации, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения «доходы, уменьшенные на величину расходов». Параметр может принимать значения: «Да» и «Нет«. При создании вида деятельности по умолчанию значение параметра устанавливается «Нет«. Доходы и расходы, признаваемые для УСН, определены статьей 346.15 и 346.16 Налогового Кодекса РФ. У видов деятельности, доходы (расходы), по которым не входят в данный список, нужно указать значение параметра «Да«.

Для удобства указания данных параметров значения по умолчанию уже определены на папке «Прочие доходы и расходы«, и при создании видов деятельности в случае необходимости их можно переопределить.

В стандартной поставке на папке «Прочие доходы и расходы» определены следующие значения параметров по умолчанию:

| Параметр | Значение |

| Счет продажи (90,91) | 91 |

| Тип налоговых расходов | Внереализационные |

| Тип налоговых доходов | Внереализационные |

| Не учитывается для УСН | Нет |

www.erpandcrm.ru

3. Учет прочих доходов и расходов

3.1. Структура счета 91 «Прочие доходы и расходы»

Для обобщения информации о прочих доходах и расходах отчетного периода предназначен счет 91 «Прочие доходы и расходы». По кредиту счета 91 отражаются прочие доходы, по дебету — прочие расходы.

В Плане счетов к счету 91 для учета составляющих прочих доходов и расходов предусмотрены следующие субсчета:

91/1 «Прочие доходы»

91/2 «Прочие расходы»

91/9 «Сальдо прочих доходов и расходов»

Можно открыть и другие субсчета, например, 91/3 «НДС», 91/4 «Акцизы».

Субсчета к счету 91 открываются в начале года (1 января) и ведутся накопительно в течение года до их закрытия при реформации баланса в конце года (31 декабря).

Ежемесячно внесистемно (без бухгалтерской проводки) выявляется сальдо прочих доходов и расходов путем сопоставления кредитового оборота за месяц по счету 91/1 с суммой дебетовых оборотов по счетам 91/2, 91/3. Для учета полученного результата используется счет 91/9 «Сальдо прочих доходов и расходов», которое ежемесячно списывается на счет 99 «Прибыли и убытки»:

Выявляется и списывается сальдо прочих доходов

Дт сч. 91/9 Кт сч. 99

или

Выявляется и списывается сальдо прочих расходов

Д т сч. 99 Кт сч. 91/9

При составлении годовой бухгалтерской отчетности 31 декабря все субсчета, открытые к счету 91 (кроме 91/9), закрываются внутренними записями на счет 91/9 «Сальдо прочих доходов и расходов»:

Дт сч. 91/1 Кт сч. 91/9

Дт сч. 91/9 Кт сч. 91/2

Дт сч. 91/9 Кт сч. 91/3

Аналитический учет к счету 91 должен быть организован в разрезе отдельных видов прочих доходов и расходов.

Перечни прочих доходов и расходов приведены в ПБУ 9/99 и 10/99 и являются открытыми.

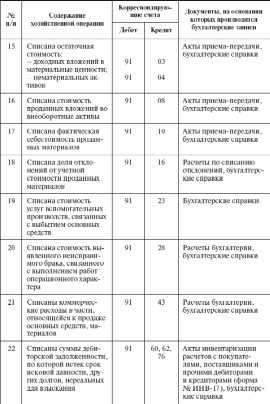

3.2. Учет прочих доходов и расходов, связанных с продажей, основных средств и иных активов

Из общего состава прочих доходов и расходов можно особо выделить прочие доходы и расходы, связанные с продажей основных средств и иных активов. Прочими доходами признаются поступления от продажи активов, прочими расходами признаются их фактическая или остаточная стоимость, а также расходы, связанные с их продажей.

Продажа основных средств

Учет продажи ОС можно организовать с использованием счета 01, суб. «Выбытие ОС» или без его использования. Если к счету 01 открывается субсчет «Выбытие основных средств», то в дебет этого субсчета переносится первоначальная стоимость выбывающего ОС, а в кредит – сумма начисленной амортизации. Если субсчет «Выбытие основных средств» не используется, то сумма начисленной амортизации переносится с дебета счета 02 в кредит счета 01 «Основные средства». Все доходы и расходы, связанные с продажей объектов основных средств, учитываются по дебету счета 91 «Прочие доходы и расходы».

A) с использованием счета 01, суб. «Выбытие основных средств»

№ п/п | Содержание хозяйственных операций | Дт | Кт |

1. | Списывается первоначальная стоимость проданного основного средства | 01/Выб. | 01 |

2. | Списывается начисленная амортизация по проданному основному средству | 02 | 01/Выб. |

3. | Списывается остаточная стоимость проданного основного средства | 91/2 | 01/Выб. |

4. | Признается поступление от продажи объекта основных средств | 62 | 91/1 |

5. | Начислен НДС с суммы поступления от продажи основного средства | 91/3 | 68 |

6. | Выявляется и списывается финансовый результат от продажи основного средства: | 91/9 99 | 99 91/9 |

studfiles.net